Kinh tế thế giới tiếp tục diễn biến xấu đi trong quý III trước tác động của xung đột Nga – Ukraine, diễn biến dịch bệnh COVID-19, đáng chú ý là tình trạng tại Trung Quốc. Tăng trưởng kinh tế toàn cầu đang đối mặt với xu hướng suy giảm, lạm phát gia tăng mạnh, tại các nền kinh tế lớn đã xuất hiện diễn biến thu hẹp hoặc chậm lại trên hầu hết các khu vực, hoạt động kinh tế.

Hoạt động kinh tế toàn cầu đã xuất hiện tín hiệu thu hẹp

Hoạt động kinh tế toàn cầu đã có tín hiệu cải thiện chậm lại ngay từ tháng 7/2022 và đã chính thức rơi vào ngưỡng thu hẹp trong tháng 8/2022 – diễn biến xuất hiện lần đầu tiên trong 2 năm qua. Chỉ số PMI tổng hợp toàn cầu chính thức rơi xuống 49,3 điểm trong tháng 8/2022 từ mức 50,8 điểm của tháng trước.

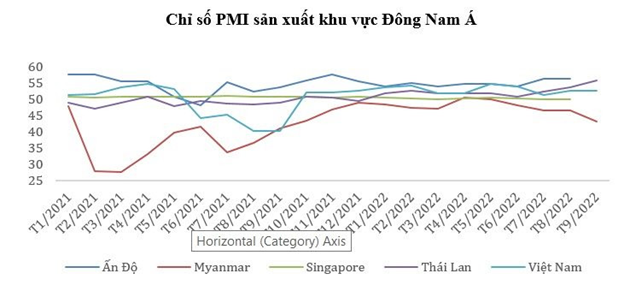

Tại các nền kinh tế mới nổi, diễn biến có phần khả quan hơn nhưng cũng không đồng đều, trong đó nổi bật nhất là tốc độ cải thiện mạnh mẽ của kinh tế Ấn Độ. Tại khu vực Đông Nam Á, diễn biến tích cực xuất hiện trong cả quý, chỉ số PMI trong lĩnh vực sản xuất vẫn trên ngưỡng 50 điểm, ngoại trừ Myanmar; các điều kiện sản xuất tiếp tục được cải thiện, tăng trưởng trong khu vực sản xuất được hỗ trợ từ sản lượng và đơn hàng mới. Trong đó, nổi bật là diễn biến kinh tế tại Singapore, Thái Lan, Việt Nam.

Giá cả toàn cầu đã hạ nhiệt, lạm phát có xu hướng đạt đỉnh

Trong quý III, giá cả hàng hóa trên toàn cầu đã có xu hướng tăng, giảm đan xen với mức biến động thấp hơn so với 2 quý trước. Theo đó, giá cả của các nhóm hàng gần như đồng loạt giảm trong tháng đầu tiên, tăng nhẹ trở lại trong 8 và quay đầu giảm trong tháng 9. Cụ thể giá bình quân nhóm hàng năng lượng đã giảm 7,8% và nhóm hàng phi năng lượng giảm 10,3%.

Tại khu vực châu Á, lạm phát cũng gia tăng kể từ đầu năm, hiện giao động trong khoảng từ 3% – 7%. Mặc dù vậy, cùng với xu hướng hạ nhiệt của giá cả, đặc biệt là giá dầu và nhu cầu suy yếu, lạm phát đã có tín hiệu hạ nhiệt tại hầu hết các nền kinh tế trong tháng 8/2022.

Thị trường lao động tiếp tục là điểm sáng

Mặc dù kinh tế toàn cầu đang có tín hiệu xấu đi nhưng thị trường lao động lại có diễn biến khá ổn định, tỷ lệ thất nghiệp ở các nước được cải thiện nhẹ, giảm khoảng 0,1 điểm phần trăm so với quý trước hoặc giữ ổn định. Tình trạng thiếu lao động sau đại dịch đã được cải thiện so với quý II, tuy nhiên sự phục hồi của thị trường lao động cũng có sự khác nhau giữa các nhóm nước và độ tuổi lao động. Tốc độ phục hồi mạnh sẽ diễn ra tại các nước phát triển trong khi tín hiệu chậm lại hoặc chưa đạt được ngưỡng trước đại dịch lại xuất hiện tại các nền kinh tế có thu nhập thấp và trung bình.

Triển vọng kinh tế đến cuối năm 2022

Kinh tế khu vực đồng tiền chung châu Âu có thể phải đối mặt với suy thoái nhẹ vào cuối năm, trong khi đó, điểm sáng cho tăng trưởng kinh tế toàn cầu sẽ xuất hiện tại các nền kinh tế mới nổi của khu vực Trung Đông, Bắc Phi và khu vực châu Á như Ấn Độ, Indonesia, Việt Nam, Philippines, Bangladesh,… Đáng chú ý là lợi thế của các nền kinh tế tại khu vực châu Á – Thái Bình Dương với các động lực kinh tế nội tại mạnh mẽ, các hiệp định thương mại tự do khu vực có hiệu lực, chuỗi cung ứng hiệu quả và dòng vốn nước ngoài ổn định.

Nguồn: Thị trường Tài chính tiền tệ